Estructura de contenido

¿Qué son los activos fijos?

Los activos fijos, también conocidos como activos inmovilizados o bienes de capital, son elementos tangibles que posee una empresa y que se utilizan de manera continua en sus operaciones comerciales para generar ingresos. Estos activos tienen una vida útil prolongada, normalmente superior a un año, y no se destinan a la venta inmediata en la operación normal del negocio.

Ejemplos comunes de activos fijos incluyen:

- Propiedades y Terrenos: Edificios, terrenos, oficinas, fábricas u otras instalaciones utilizadas por la empresa.

- Maquinaria y Equipos: Equipos de producción, maquinaria industrial, herramientas, vehículos de la empresa, entre otros.

- Mobiliario y Enseres: Muebles de oficina, estanterías, sistemas de cómputo, y otros elementos utilizados en la operación diaria.

- Equipos de Tecnología: Computadoras, servidores, software, y otros dispositivos tecnológicos utilizados para fines empresariales.

- Activos Intangibles: Patentes, licencias, marcas registradas y otros derechos de propiedad intelectual que tienen un valor para la empresa.

La importancia de los activos fijos radica en que contribuyen a la generación de ingresos y son esenciales para la operación sostenible y eficiente de una empresa. La gestión adecuada de estos activos, incluyendo la planificación de su adquisición, mantenimiento y eventual reemplazo, es crucial para el éxito a largo plazo de una organización.

Uno de los aspectos más importantes para la empresas en cuanto a la parte de la contabilidad, es la depreciación de activos fijos la cual sirve para considerar la pérdida de valor que tienen los activos a lo largo de su vida útil.

Esta depreciación de activos aplica para todos aquellos que sean de uso constante dentro de la empresa como equipos de cómputo, maquinaria, vehículos, equipos electrónicos, instalaciones dentro de la empresa, entre otros.

¿Qué es la depreciación de activos fijos?

La depreciación de activos fijos es un proceso contable mediante el cual se reconoce y registra la disminución del valor de un activo a lo largo de su vida útil, esta práctica refleja el desgaste, obsolescencia u otros factores que afectan la capacidad del activo para generar beneficios económicos a lo largo del tiempo, en el ámbito contable, la depreciación es esencial para representar con precisión el valor de un activo en los estados financieros, permitiendo a las empresas distribuir el costo del activo de manera equitativa a lo largo de su periodo de utilidad, la depreciación de activos fijos puede calcularse mediante diversos métodos, como el lineal o el de saldo decreciente, y su aplicación contribuye a una gestión financiera más precisa y a la toma de decisiones informada sobre la reposición o actualización de activos en una organización.

¿Por qué es importante la depreciación de activos fijos?

Realizar de forma adecuada el cálculo de la depreciación de activos fijos es importante para poder hacer una visualización de un activo en la parte de la contabilidad dentro de la empresa y de esta forma tener un conocimiento del costo del activo que la empresa haya comprado.

Cuando un activo genera ingresos de forma constante se le deberá de restar el valor de la depreciación a los ingresos que este vaya generando, de esta forma se podrá realizar un reemplazo del activo en caso de ser necesario.

Las depreciaciones de los activos son importantes ya que estas son necesarias para poder comprender los ingresos verdaderos y de la misma forma el capital con el que cuentan las organizaciones, por lo que se vuelve un proceso necesario e importante dentro de las organizaciones.

¿Qué se debe de considerar en las depreciación de activos fijos?

En todos los casos existen un valor inicial de los activos, esto es el valor que se pagó al comprarlo, sin embargo, al calcular la pérdida de valor que tienen los activos sólo se considera el desgaste, las innovaciones o el uso cotidiano que tenga dicho activo, por lo que no se consideran los accidentes o desastres naturales que afecten al activo.

Por esto se deben de considerar tres punto importantes:

Valor inicial: Se considera todo el monto de inversión inicial que la empresa tuvo que pagar al momento de adquirir el activo.

Vida útil: Considera todo el tiempo que el activo fue utilizado dentro de la empresa y estuvo generando ingresos.

Valor residual: Este valor es aquel con el que cuenta el activo al finalizar su vida útil, esto con el propósito de que pueda llegar a ser vendido como chatarra o como refacciones.

También es importante considerar que el valor de la depreciación puede llegar a variar dependiendo del método que se haya elegido para realizarla y por consecuencia el valor actual con el que cuenta el activo.

Métodos para calcular la depreciación de activos fijos

Dentro de las depreciación de activos fijos existen diferentes métodos para calcularlas por lo que dependiendo del cual se elija será el monto de la depreciación del activo.

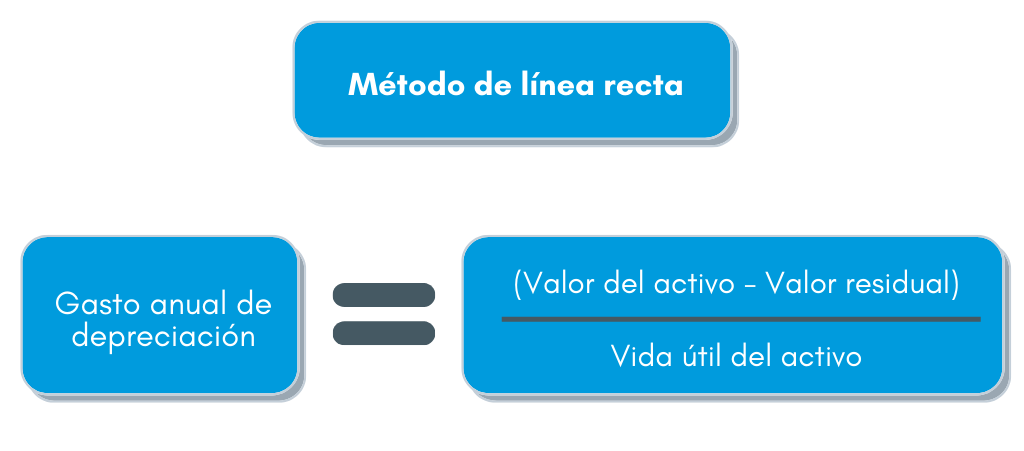

1. Método de línea recta: Considera que el activo cuenta con un desgaste de manera uniforme por lo que no considera la cantidad de uso que se le de, esto da como resultado un valor anual de depreciación. Para realizarlo necesitas conocer la cantidad de vida útil que ha tenido el activo, el valor residual y el valor que tiene el activo.

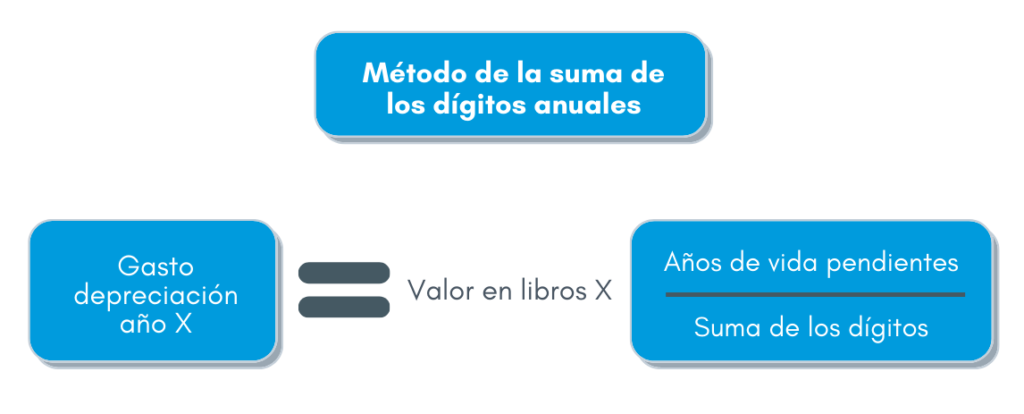

2. Método de depreciación de la suma de los dígitos anuales: Este método busca un común divisor que pueda ser usado en el tiempo de vida útil para que de esta forma se pueda conseguir un porcentaje que se pueda asignar al monto que se haya despreciado.

Para poder obtener este monto se hace una suma de los números que se consideran para la vida útil del activo y ese número resultante se utiliza en cada año, del último al primero.

Las cantidades que se hayan obtenido son las que serán restadas de forma anual del valor del activo, lo cual al final deberá de tener una suma del total del valor depreciable, esto es el valor que perderá a lo largo de su vida útil.

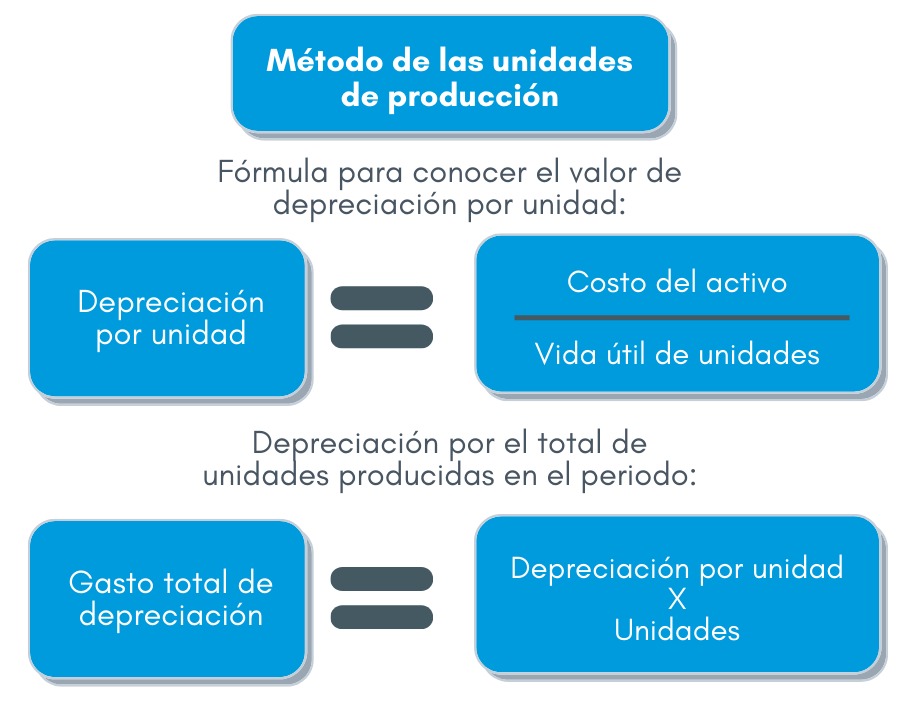

3. Método de las unidades de producción: En esta metodología se tomará en cuenta lo que produce el bien, por lo que se toman en cuenta las unidades o bien las horas de trabajo, este método aplica en el caso de líneas de producción.

Esto se realiza en dos pasos, el primero es conociendo el valor de depreciación unitario, el cual se obtiene con el costo del activo entre la vida útil de las unidades, después se saca el cálculo de la depreciación para las unidades totales que serán producidas en todo el periodo.

¿Cuál es la diferencia entre depreciación y amortización de activos fijos?

Cuando nos referimos a bienes físicos y tangibles, nos adentramos en el terreno de la depreciación. En contraste, los activos clasificados como intangibles se someten a un proceso denominado amortización, que refiere a la pérdida de valor que un activo experimenta con el tiempo.

Algunos ejemplos de activos que emplean la amortización para reflejar la disminución de valor por su uso incluyen patentes, derechos de autor y licencias de software. En el caso de estos activos intangibles, su vida útil ya está predefinida antes de la adquisición, lo que implica un enfoque de cálculo diferente.

Un método común para calcular la amortización es el método lineal, en el cual el valor del activo se reduce en la misma cuantía cada año. Para llevar a cabo este cálculo, existen dos metodologías:

- Método del Porcentaje: Donde se utiliza la fórmula: Amortización anual = Valor de adquisición x coeficiente (%).

- Método de Vida Útil: En este enfoque, la fórmula utilizada es: Amortización anual = Valor de adquisición / Años de vida útil.

Diferenciar con claridad entre depreciación y amortización es crucial para una contabilidad precisa y estratégica, especialmente al considerar la variada naturaleza de los activos en el panorama empresarial moderno.

¿Cuáles son los porcentajes de depreciación anual de los activos fijos?

El porcentaje de depreciación anual para activos fijos puede variar según la naturaleza del activo y las regulaciones fiscales locales. Es importante destacar que estos porcentajes son generalmente utilizados como guías y pueden ajustarse según las políticas internas de la empresa y las regulaciones específicas del país. Aquí hay algunos ejemplos de porcentajes de depreciación anual para diferentes categorías de activos fijos:

- Bicicletas comunes y motocicletas con propulsión eléctrica recargable: 25% anual

- Instalaciones adicionales, reparaciones, mejoras, adaptaciones en lotes mineros: 5% anual

- Vías férreas: 5% anual

- Aviones: 10% anual

- Embarcaciones: 6% anual

- Mobiliario y equipo de oficina: 10% anual

- Maquinaria niveladora de vías, desclavadoras, removedoras, taladradoras de durmientes, esmeriles para vías, gatos de motor para levantar la vía, e insertadoras: 7% anual

Estos porcentajes son solo ejemplos y pueden variar según la legislación local y las políticas internas de la empresa. Es recomendable consultar con un profesional contable o fiscal para garantizar que se estén aplicando las tasas de depreciación correctas según las normativas vigentes en la jurisdicción específica.

¿Qué es la depreciación fiscal?

La depreciación fiscal es un método que permite deducir la disminución del valor de un activo como gasto en los impuestos, facilitando así la recuperación de su costo. Este enfoque se utiliza para reconocer de manera periódica los gastos relacionados con la obtención de beneficios fiscales. En algunos países, como el nuestro, la ley establece un método máximo para calcular esta depreciación, con montos y porcentajes de deducción anual que se detallan en una tabla proporcionada por la entidad fiscal, en este caso, el Servicio de Administración Tributaria (SAT). La fórmula para calcular la depreciación fiscal anual es:

Depreciación fiscal anual = MOI x % depreciación legal

Y para obtener la depreciación fiscal mensual se utiliza la siguiente fórmula:

Depreciación fiscal anual/ 12 = Declaración mensual de impuestos de la empresa

Por otro lado, la depreciación acumulada se utiliza para calcular la depreciación de activos a lo largo del tiempo, es decir, el monto total que se ha registrado como gasto desde que el activo fue adquirido. Este concepto permite llevar un seguimiento preciso de la depreciación acumulada a lo largo de la vida útil del activo y es fundamental para la gestión contable y financiera de una empresa.

¿Qué pasa con los activos fijos después de su vida útil?

Después de la vida útil de un activo fijo, se inicia un proceso clave para la gestión financiera de la empresa. Los activos, al comenzar a depreciarse desde su adquisición, experimentan desgaste tanto físico como funcional a lo largo del tiempo. La depreciación física se refiere al desgaste natural debido al uso, mientras que la funcional se presenta cuando el activo ya no puede cumplir eficazmente con su propósito inicial, ya sea por obsolescencia o insuficiencia.

Cuando la vida útil de un activo llega a su fin, es necesario reemplazarlo. En este escenario, se utiliza el dinero del fondo de reserva para depreciaciones y se asigna un presupuesto para la adquisición del nuevo activo, lo que se conoce como el costo de reemplazo.

El cálculo del costo total de depreciación o base total a depreciar para el activo que ha concluido su vida útil es crucial en este proceso. Esta cifra se obtiene restando el costo original del activo al valor residual o de desecho. Es importante destacar que, a pesar de que un activo haya experimentado depreciación, siempre retendrá un valor, incluso si se considera como chatarra.

Este enfoque estratégico no solo asegura la continuidad operativa y la eficiencia de la empresa, sino que también contribuye a una gestión financiera responsable al reconocer y planificar adecuadamente los costos asociados con la adquisición y reemplazo de activos fijos.

¿Cuál es la importancia de utilizar un software de gestión de activos?

La utilización de un software de gestión de activos se vuelve fundamental en el entorno empresarial por diversas razones clave:

- Eficiencia en el Control y Seguimiento:

- Permite un control preciso de todos los activos de la empresa, facilitando un seguimiento detallado de su ubicación, estado y vida útil. Esto optimiza la toma de decisiones en torno a su mantenimiento, renovación o reemplazo.

- Automatización de Procesos Contables:

- Simplifica y automatiza los procesos contables relacionados con la depreciación de activos. Esto no solo reduce errores humanos, sino que también agiliza la generación de informes financieros precisos.

- Cumplimiento Normativo:

- Ayuda a asegurar que la empresa cumpla con las normativas y regulaciones contables vigentes. La capacidad de generar informes precisos contribuye significativamente a la transparencia y responsabilidad financiera.

- Optimización del Tiempo:

- Agiliza las tareas administrativas asociadas con la gestión de activos. La automatización de procesos libera tiempo para que el personal se enfoque en actividades estratégicas y de mayor valor añadido.

- Reducción de Pérdidas por Desgaste:

- Facilita la identificación temprana de activos que podrían estar experimentando un desgaste acelerado o que requieren mantenimiento, lo que ayuda a prevenir pérdidas innecesarias.

- Planificación Estratégica:

- Proporciona datos sólidos para la toma de decisiones estratégicas relacionadas con la renovación, actualización o eliminación de activos. Esto contribuye a la planificación a largo plazo de la empresa.

- Seguridad de la Información:

- Mejora la seguridad de la información al centralizar y proteger los datos relacionados con los activos. Esto reduce los riesgos asociados con la pérdida de información crucial para la empresa.

La gestión efectiva de activos fijos y la comprensión detallada de la depreciación son esenciales para el éxito financiero a largo plazo de cualquier empresa. Si buscas más información, asesoramiento personalizado o estás interesado en implementar un software de gestión de activos en tu organización, estamos aquí para ayudarte.